保険営業は先を見据えて二次相続対策をしてください

一般的に、父親が亡くなった時は相続争いが少ないと言われています。

母親が争い回避のためすべて母親が相続し、兄弟の争いを抑えることができるからです。また税金面でも配偶者の特別控除で、半分または1.6億円までは、無税で相続できることも要因と言えます。

しかし、一次相続の時に、親が全部相続するなどといったことをすると、争いの先延ばしで、争いの元になります。そして母親の相続、つまり二次相続の時に兄弟の確執が表面化します。

税金の免除が少ないことも争いに拍車をかけます。分割できない土地と家が相続資産の大半を占める場合は、気をつけないといけないのです。

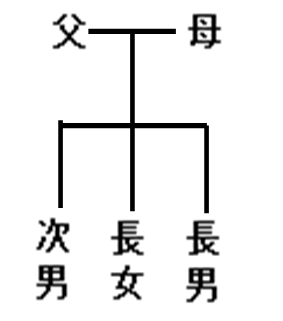

上図の場合で、父親が無くなり相続が発生したとします。

長男夫婦が父親・母親と同居で、2世帯住宅を建て、長男がローンを支払っているとします。

相続税評価は土地が5,000万円、金融資産1,000万円とします。

法定相続で考えると、母親が半分の3,000万円を相続で、子供が3人ですから残り(3,000万円)を3分の1、つまり1,000万円ずつを相続することになります。しかし、兄弟間の争いを回避するために、母親が6,000万円全部を相続したとします。

そして数年後、母親が亡くなった時を考えます。

子供たちの法定相続分は、6,000万円の3分の1、つまり2,000万円ずつとなります。

これは、一次相続より話が複雑になってしまいます。二次相続で、土地を長男が相続しようとすると、長女と次男には法定相続分の2,000万円ずつを相続する権利があります。長男も2,000万円の相続の権利がありますが、土地の5,000万円-2,000万円=3,000万円分をどうやって、長女と次男に支払えばいいのでしょうか。

対策として、父親の相続時にこうすべきでした。

できることなら一次相続のときに同居の長男がすべてを相続し、長女・次男には代償金で済ましておけば、代償金の額も少なく、揉め事も少なくできたわけです。

団塊世代が前期高齢者(65歳~74歳)になったこの時代、このようなパターンにおちいる家族がますます増えていくことは容易に想像できますよね?あなたの早いタイミングのアドバイスが必要なのです。